di Luca Salomone

Notizie quasi buone, almeno per il segmento della vendita al dettaglio e ristorazione, che dimostra un certo vigore nel trimestre ottobre-dicembre 2023: lo afferma il Rapporto 2024 sull’immobiliare commerciale, presentato a Milano durante il convegno ‘Nella terra di mezzo, negozi e centri commerciali: la rotta di operatori, prodotti, mercato e società verso l’autenticità’, organizzato da Scenari immobiliari in collaborazione con Svicom.

Quasi, perché poi, nell’intera Europa, la cifra investita, in tutto ciò che è commerciale, per quanto elevata (27 miliardi di euro, ma erano 57 nel 2015), ha fatto segnare una contrazione del 32,5 per cento. Meglio in Italia, dove il fatturato complessivo ha perso il 5,4%, attestandosi a 6,1 miliardi.

Se si considerano gli ultimi cinque anni si scopre poi un leggero aumento della componente relativa alle grandi superfici, a discapito dei negozi di vicinato, componente che è passata dal 70% a poco più dell’80% per cento.

Un trimestre molto intenso

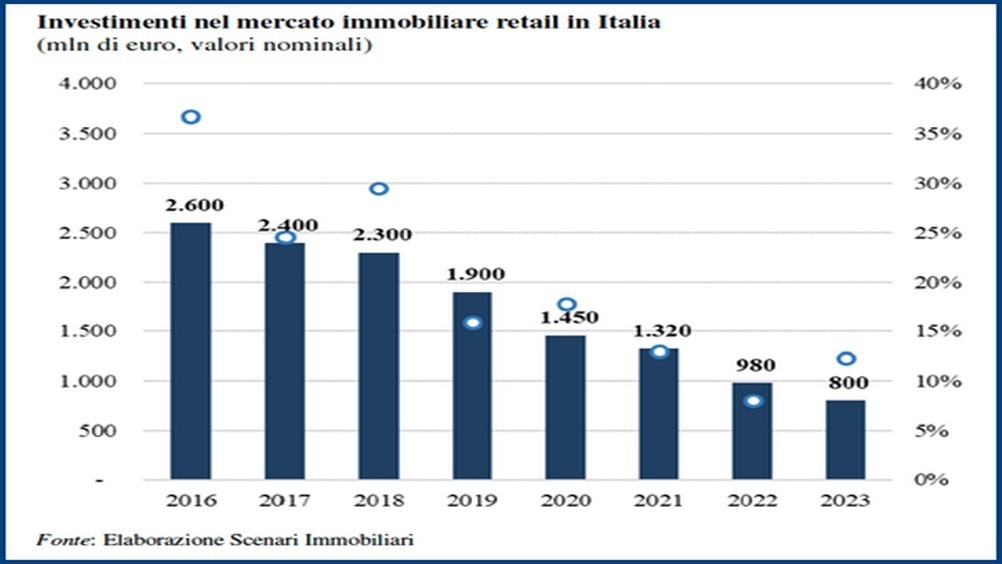

Il mercato retail nazionale (considerando negozi al dettaglio e ristorazione), nel 2023, ha visto scendere, complessivamente, il proprio livello di investimenti: dai 980 milioni di euro del 2022 agli 800 milioni del 2023 (erano 2,6 miliardi nel 2016). Il quarto trimestre però ha cambiato le carte in tavola, con una ripresa molto significativa e legata, per lo più, all’interesse degli operatori verso città considerate secondare, ma con un grande asso nella manica: il turismo.

I centri commerciali, dal canto loro, hanno vissuto un consolidamento dei canoni di locazione e un lieve incremento dei visitatori e della spesa media per cliente.

Per i grandi complessi ciò che sta cambiando, sottolinea Fabio Porreca, presidente di Svicom, è l’aspettativa nei confronti del mix di offerta: «Spazi per il lavoro, il benessere, la salute, lo svago, lo sport, la ristorazione si affiancheranno, sempre di più, al commercio, configurando centri di comunità autentici, radicati nel territorio e vicini alle molteplici esigenze delle persone».

Quotazioni in ripresa

Vendite e affitti hanno mostrato, nei principali Paesi Ue un incremento medio prossimo all’1,5 per cento, che potrebbe avere un ulteriore rialzo di un punto nel 2024. Anche nel caso dell’Italia, le quotazioni confermano un’inversione di tendenza, già registrata nel 2022, rispetto all’andamento negativo del biennio 2020-2021.

Il 2023 conferma un consolidamento delle dinamiche relative alle quotazioni immobiliari, che rimangono stabili, mentre le previsioni per l’anno in corso vedono una lieve crescita sia per le grandi superfici (+0,4 per cento per i prezzi e i canoni), sia per gli esercizi di vicinato (+0,6 e +0,4 rispettivamente).

Nonostante un’offerta di prodotto piuttosto limitata, permane l’attenzione verso le high street e le strade del lusso, con un focus particolare sulle città di Milano e Roma, che, dopo la pandemia, hanno recuperato forza e visibilità. Il settore della vendita al dettaglio ha dato prova di un buon grado di resistenza e adattabilità, tanto che l’interesse dei distributori si sta ampliando, fino a comprendere anche nuclei urbani considerati secondari, ma caratterizzati da intensi flussi turistici non stagionali, come Bologna e Verona.

L'Italia non finisce a Milano

Le diverse città hanno registrato comportamenti eterogenei soprattutto in tema di occupazione. Milano vanta per lo più tassi di vacancy in diminuzione rispetto all’anno passato, in particolare nelle vie secondarie. Le strade del lusso, ubicate nel cosiddetto “Quadrilatero della moda”, specie Via Monte Napoleone e Via Sant’Andrea, sono oggetto di numerose trasformazioni e riqualificazioni, con punti vendita in fase di ristrutturazione e annunci di prossime aperture.

Anche Roma si distingue per una diminuzione, rispetto al 2022, dei livelli di mancata occupazione, una riduzione diffusa però sull’intero territorio cittadino e con un incremento dei contratti superiore al venti per cento.

Buone performance anche a Torino e Firenze, dove appaiono stabili, o in calo, i tassi di vacancy’ delle collocazioni di prestigio e dove gli spazi commerciali si confermano ben posizionati, grazie alla consolidata natura culturale e turistica del capoluogo, mentre aumentano leggermente i locali sfitti di alcune vie secondarie.