Il largo consumo italiano ha registrato nel 2020 una crescita di 3 volte superiore rispetto al 2019, con un aumento delle vendite a valore del +4,3% (+4,0 miliardi di euro di fatturato); questo è quanto emerge dall’indagine retail di Nielsen.

Ci troviamo di fronte al trend di crescita più alto dell’ultimo decennio, che ha raggiunto il suo culmine a marzo, quando le vendite hanno registrato picchi equivalenti a +20%. Risulta quindi chiaro che, nel corso dell’anno, il Largo Consumo abbia tratto vantaggio da nuovi trend e priorità dei consumatori nate a seguito della pandemia Covid-19. A questo proposito, Nielsen individua 5 trend principali che hanno contribuito al cambiamento del largo consumo italiano nel 2020.

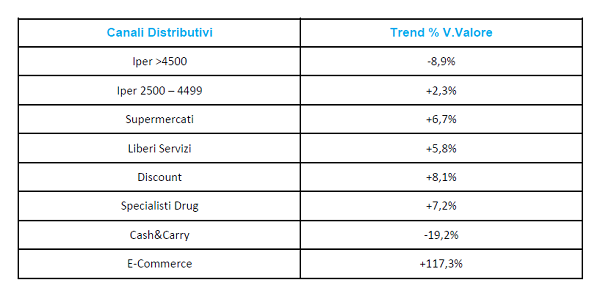

Il primo trend è rappresentato dalla crescita dei discount. Con il calo della domanda di bar e ristoranti e l’impossibilità per i consumatori di percorrere lunghe distanze, i negozi che si sono dimostrati più adatti alle nuove esigenze di acquisto sono stati quelli con buona posizione e buon assortimento. Nel corso del 2020, grandi ipermercati e cash&carry hanno sofferto maggiormente, registrando trend negativi del -8,9% e -19,2% rispettivamente, mentre discount, specialisti drug, supermercati e superette hanno registrato performance in crescita al di sopra della media del mercato. I discount, in particolare, hanno tagliato un traguardo importante nel 2020: il loro fatturato medio per metro quadro ha raggiunto i 5.800 euro, quasi al pari dei 5.860 euro totalizzati dai supermercati. Interessante notare che, 10 anni fa, i discount erano molto lontani dai supermercati, con un fatturato di soli 4.560 euro per metro quadro (vs. 5.330 euro dei supermercati).

La seconda tendenza, invece, è il boom dell'e-commerce. Garantendo maggiore comodità e sicurezza ai consumatori, il canale e-commerce ha registrato una crescita esponenziale nel 2020: +117% rispetto allo scorso anno, (28 volte superiore alla crescita dei canali fisici), con un contributo alla crescita del 13% nelle categorie alimentari e del 21% nelle categorie di cura casa e persona. I servizi di home delivery e click&collect hanno visto un incremento nelle vendite di prodotti del largo consumo confezionato rispettivamente di oltre 500 e 100 milioni, mentre si sono ampliate le aree geografiche coperte da servizi online: +30% i punti vendita che hanno adottato servizi di click&collect/locker e drive-in, +24% i cap coperti da servizi di home delivery.

Il terzo trend riscontrato è la frammentazione delle vendite. Durante il 2020, abbiamo inoltre assistito a un cambiamento nei luoghi di consumo. I negozi nelle aree a bassa urbanizzazione siano cresciuti più velocemente (+6,7%) rispetto a quelli situati nelle grandi città (+0,3%). Così come la popolazione è più frammentata, anche il mercato lo è. Nel 2020 abbiamo osservato un cambiamento delle dinamiche competitive tra i punti vendita: mentre nel 2019 i negozi con performance più alta sono stati anche quelli con crescita maggiore, nelle settimane d’emergenza del 2020, sono stati gli store con performance minore a registrare il trend di crescita più alto. La pandemia ha avuto un impatto sul modo di fare acquisti e, soprattutto nel periodo di lockdown, i consumatori hanno scelto i negozi più comodi e vicini, non quelli in cui erano soliti recarsi.

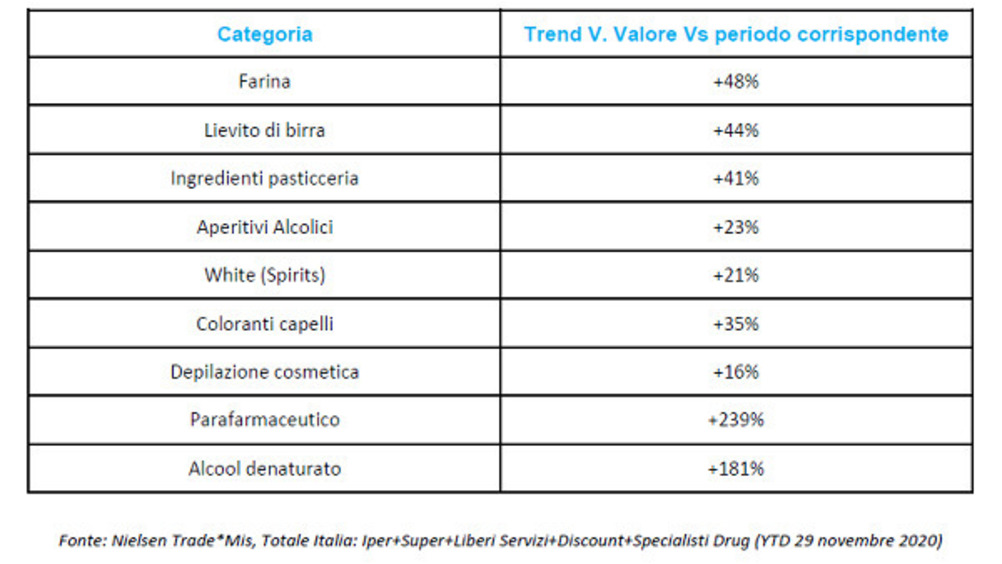

La quarta tendenza rilevata da Nielsen è la presenza di nuovi prodotti nel carrello. La pandemia ha portato con sé nuove esigenze e priorità, che si sono rispecchiate nei prodotti acquistati dai consumatori: gli ingredienti per la cucina casalinga (il cosiddetto paniere dei “Cuochi a casa”), le bevande alcoliche e i prodotti di igiene e salute sono stati i preferiti dagli italiani nel 2020.

Infine, è tornatata la sensibilità ai prezzi. A fronte di prospettive lavorative ed economiche poco chiare, i consumatori italiani hanno ricominciato a porre maggiore attenzione ai prezzi. Dall'inizio dell'anno, i nostri connazionali sono stati più propensi a scegliere le Private Label, che sono infatti cresciute del 9,3%, incrementando così la loro quota di mercato nel largo consumo (28,4% vs. 27,8% del 2019). La sensibilità ai prezzi dei consumatori si evidenzia anche nella scelta dei negozi: dopo la fine del primo lockdown, sono diminuiti del 3,0% gli acquisti nei punti vendita con indici di prezzo più alti, mentre i negozi con prezzi relativamente più bassi hanno riacquistato popolarità (+0,4%).

"Il 2020 è stato probabilmente l'anno più impegnativo degli ultimi tempi per l'industria del largo consumo. Il mercato è cresciuto notevolmente, mentre industria e distribuzione hanno saputo adattare la loro offerta per rispondere alle nuove esigenze dei consumatori", afferma Romolo De Camillis. "Per il 2021, ci aspettiamo che il largo consumo registri un andamento leggermente negativo a confronto del 2020 (circa -2,4%), anno caratterizzato da una crescita atipica. Mentre nel 2020 i consumi fuori casa si sono trasformati in consumi at home, entro il 2021 ci aspettiamo che l’andamento del canale Horeca torni a normalizzarsi, traducendosi in una leggera diminuzione delle vendite per la Gdo. Tuttavia, passato l'effetto 2020, ci aspettiamo che il mercato si riprenderà nel 2022 (≈ +2,6%)".

Trend

15 Dicembre 2020

Largo consumo in Italia: vendite a valore in crescita del +4,3%