di Luca Salomone

Quali sono le preoccupazioni e le priorità dei 1.200 top manager che EY ha interpellato nell’ultima edizione della propria ricerca Ceo outlook pulse?

Il campione, formato da dirigenti internazionali, di cui 50 italiani, rileva, in larga maggioranza (62%), che la congiuntura presente è ancora in vetta ai loro pensieri, con il suo mix indigesto di guerre, contrazione dei consumi, inflazione e aumento dei tassi di interesse. Pertanto, non è difficile attendersi un temporaneo, ulteriore ripiegamento dei mercati. E per giunta, come vedremo, il concetto di globalizzazione è tramontato, sepolto dai nuovi protezionismi, che condizionano le strategie espansive.

Ma questo non toglie che una folta rappresentativa di soggetti si dichiari più ottimista, rispetto a inizio anno, sulle performance della propria azienda nel 2024.

Dall'intelligenza artificiale alla sfida ambientale

«Nonostante l’attuale contesto macroeconomico e geopolitico ponga ancora una volta le aziende di fronte a una molteplicità di rischi esterni e interconnessi, gli Ad - e in particolar modo quelli italiani - stanno reagendo con ottimismo, con il 46% (contro il 31% a livello globale) deciso a trasformare i modelli operativi e di business - commenta Massimo Antonelli, amministratore delegato di EY Italia e chief operating officer di EY Europe West -. In questa trasformazione risulta chiaro il ruolo decisivo attribuito all’intelligenza artificiale, in relazione alla quale i nostri connazionali, si dimostrano più avanti nel riconoscimento delle opportunità rispetto ai colleghi di altri Paesi. Gli italiani sono lungimiranti anche in materia di sostenibilità, con il 64% del sub campione che non si distoglie dal problema, una quota doppia rispetto alla media internazionale. I nostri top manager, infatti, stanno investendo risorse sostanziali per garantire valore duraturo agli azionisti e alle aziende».

L’attenzione verso le tematiche ecologiche e sociali è dovuta a ragioni molto pratiche: secondo il 54% dei Ceo i rischi che potrebbero impattare sulle performance delle imprese sono proprio i fattori Esg, anche alla luce di accelerazioni normative che condizioneranno l’offerta dei prodotti, i processi industriali e le catene di fornitura.

Al secondo posto, percepiti dal 48% degli intervistati, i rischi connessi alla rivoluzione tecnologica e digitale: i manager sono ben consapevoli delle eventuali minacce provenienti dal cyberspazio.

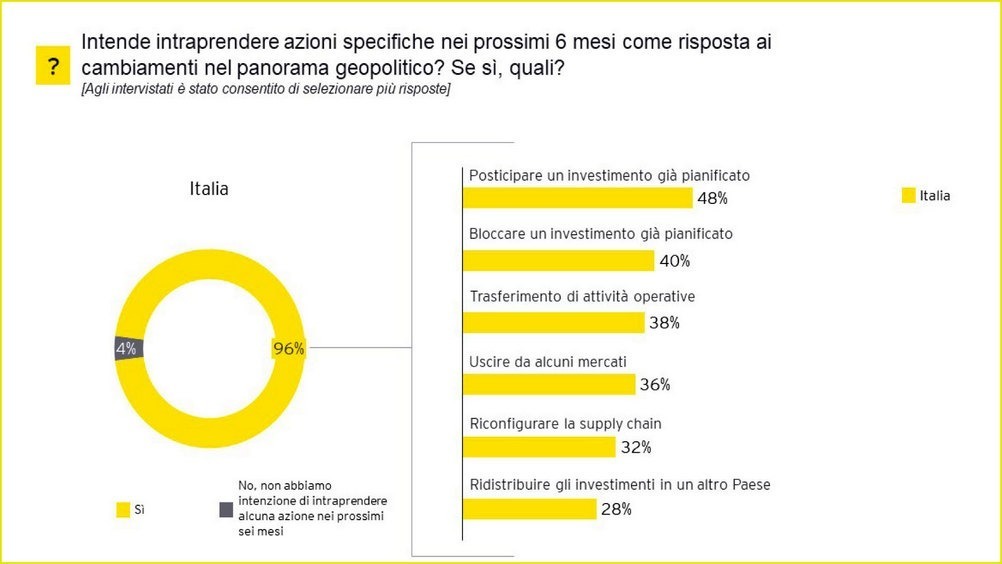

Campeggiano tuttavia, con il 96% delle risposte (italiane), i timori inerenti ai nuovi meccanismi protezionistici che si sono scatenati sui vari mercati, meccanismi che incidono sull’attuale e futura gestione degli investimenti e che comportano una valutazione, più che mai accurata, delle aree geografiche da presidiare o evitare.

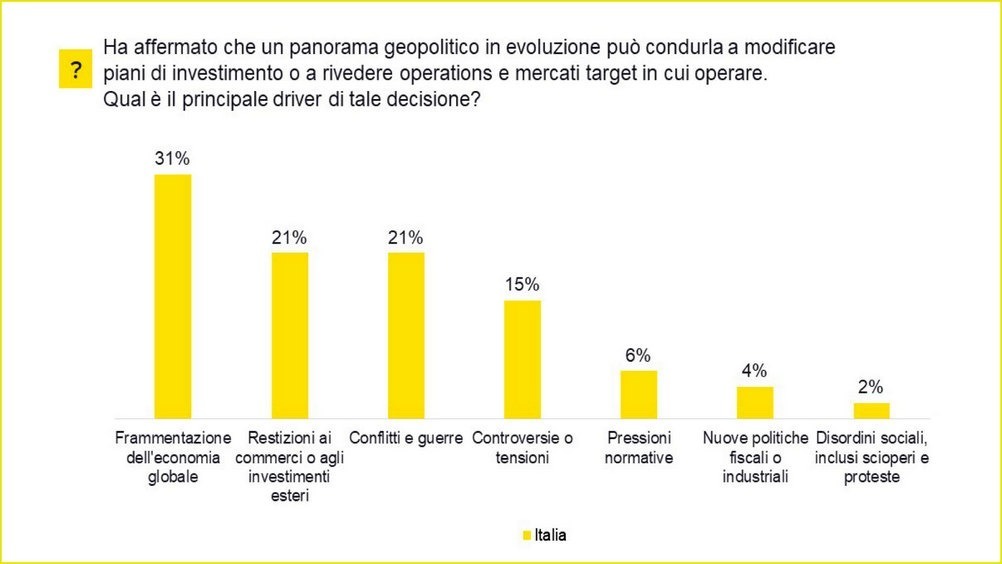

Più in dettaglio, la revisione dei piani finanziari è dovuta, per il 31% dei nostri amministratori delegati, alla crescente frammentazione dell’economia globale, che si contrappone a uno scenario di globalizzazione messo in crisi dalla pandemia.

Come accennato, a questo si aggiunge (21% dei rispondenti) il timore di nuove e ulteriori restrizioni al commercio o agli investimenti esteri. Allo stesso modo, i conflitti bellici e le tensioni politiche avranno ricadute pesanti (21% delle risposte).

Come allocare i capitali

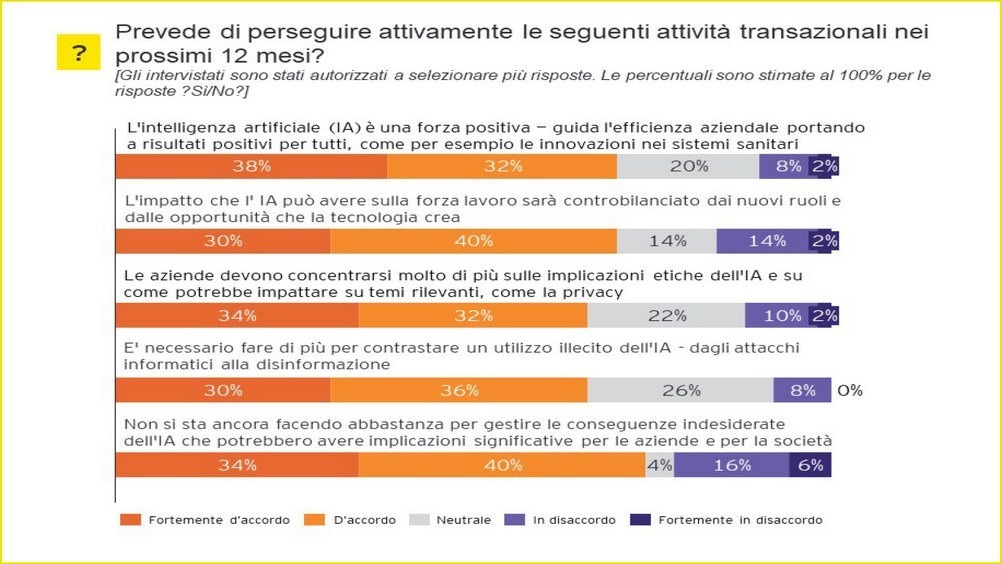

Fra gli sviluppi futuri ci sono le enormi opportunità derivanti dall’applicazione dell’intelligenza artificiale: il 70% degli intervistati italiani(65% a livello globale) ne riconosce il potenziale per migliorare la produttività, promuovere l’efficienza aziendale e creare risultati positivi per la società (si citano le innovazioni nei trattamenti sanitari). La medesima percentuale (70% del campione italiano e 66% di quello internazionale) è d’accordo che l’impatto dell’Ia sulla forza lavoro sarà controbilanciato da nuove opportunità di carriera e da nuovi ruoli creati dalla tecnologia, respingendo i timori che questa frontiera possa avere un risvolto eccessivamente negativo sull’occupazione.

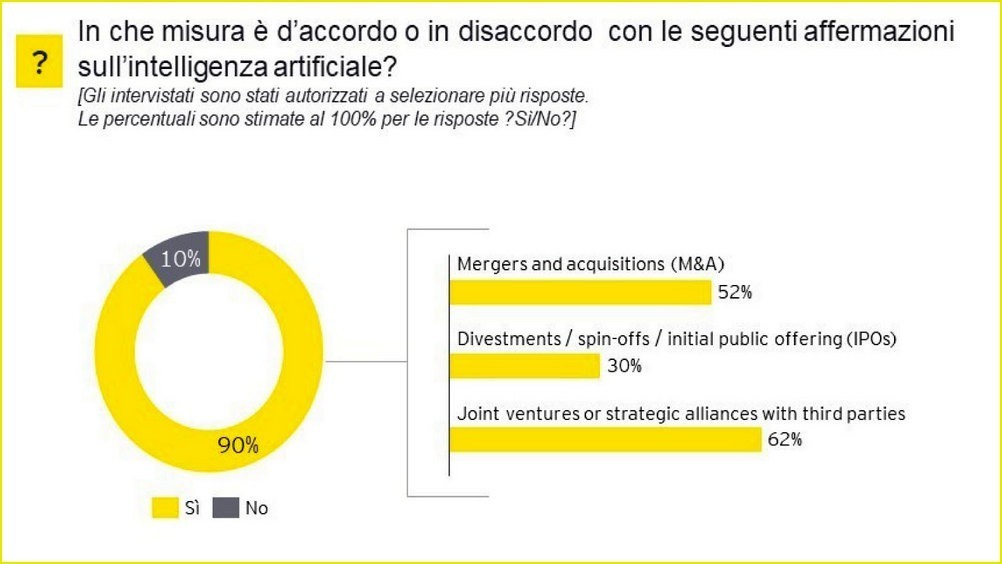

Allocazione del capitale: nei prossimi 12 mesi i manager italiani perseguiranno una strategia destinata perlopiù a favorire la crescita organica (34%, contro il 25% a livello globale), mantenere una riserva di liquidità per opportunità future, o sfide inaspettate (28%, contro il 29% di media), perseguire fusioni e acquisizioni (24% vs 26%).

Facendo leva sullo sviluppo e le operazioni di M&A, le nostre aziende puntano in primo luogo a migliorare le proprie capacità tecnologiche e d’innovazione (28%), espandersi in nuovi mercati, o aree geografiche (24%), lanciare nuovi prodotti e servizi, o migliorare quelli esistenti (18%).

Il 78% dei nostri Ad conferma, poi, di voler proseguire, se non accelerare, la trasformazione dei propri modelli operativi e di business. Questi progetti sono finanziati in larga parte con mezzi propri, attraverso iniziative di miglioramento dell’efficienza (45%), rifinanziamento del debito esistente (26%) e attraendo nuovi capitali (21%).