di Claudia Scorza

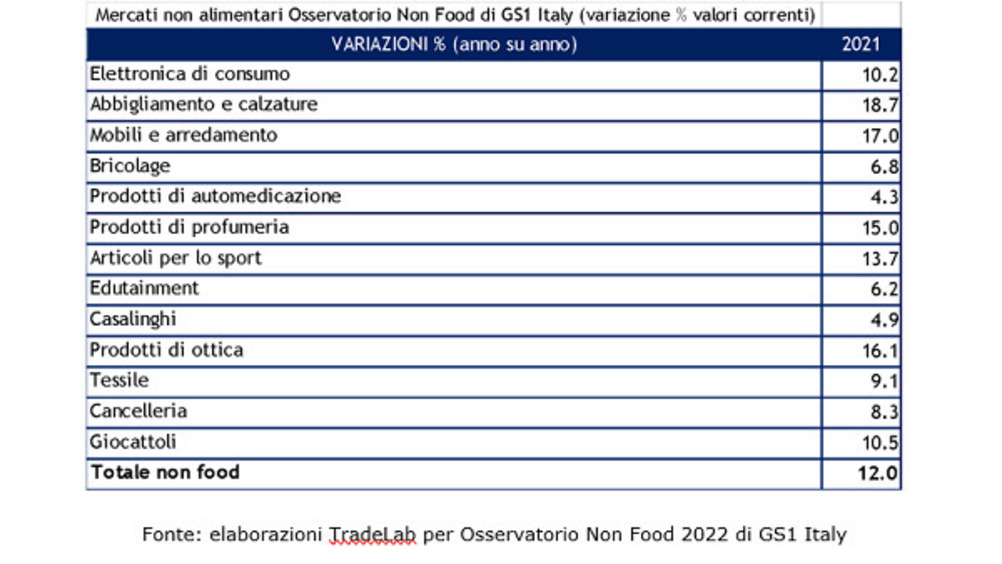

L’edizione 2022 dell’Osservatorio Non Food di GS1 Italy, lo studio che, da venti anni, fotografa il mondo non alimentare, analizzandone i consumi, i canali di vendita, le tendenze e il consumatore tipo, tra innovazioni tecnologiche e trasformazioni del mercato, ha registrato una crescita annua del 12% del giro d’affari dei 13 comparti non food monitorati, arrivando a toccare quota 104,7 miliardi di euro.

Rialzo che porta non solo a recuperare le perdite subite nel 2020, ma anche ad avere un valore corrente superiore agli anni precedenti: nel medio periodo (2017-2021) la tendenza, seppure in modo meno accentuato, è sempre positiva: +2,2%.

Dopo la pesante flessione registrata lo scorso anno a causa della pandemia, infatti, i consumi delle famiglie (dato Istat a valori correnti) hanno ripreso la loro dinamica positiva, con una crescita complessiva del +7,1%. Nel 2021, secondo Istat, la spesa media mensile delle famiglie residenti in Italia è in marcata ripresa (+4,7%), anche se, considerando il peso dell’inflazione, la crescita in termini reali è un po’ meno ampia.

Nell’analisi del valore dei mercati stimati nell’Osservatorio Non Food 2022 di GS1 Italy, tutti i singoli comparti mostrano trend in crescita rispetto al 2020, molti anche a doppia cifra. A partire da quello di abbigliamento e calzature, che chiude il 2021 con un incremento del giro d’affari pari a +18,7% (che però non basta a recuperare i livelli di vendite pre-Covid), seguito da mobili e arredamento (+17%) e dall’elettronica di consumo (+10,2%), che mantiene lo status di primo mercato a valore nel Non Food.

Incrementi significativi anche per ottica, profumeria e articoli per lo sport, mentre sono più contenuti quelli dei prodotti di automedicazione e dei casalinghi, che però registrano fatturati superiori a quelli pre-Covid. E mentre giocattoli e cancelleria si avvicinano ai livelli del 2019, il bricolage incrementa le vendite, ma riduce leggermente la sua quota di mercato.

Durante la pandemia gli italiani hanno imparato a utilizzare sempre più le nuove tecnologie digitali anche per fare shopping, tendenza che si è confermata ed evoluta nel 2021: rispetto al pre-Covid, il 30% dei consumatori dichiara di aver adottato nuovi comportamenti d’acquisto, in particolare ricorrendo agli acquisti via web. Le forme di distribuzione alternativa (a domicilio, per corrispondenza, distributori automatici, Internet) sono state interessate da una crescita importante (+13,8%) trainata dai siti dell’e-commerce: nel 2021 le vendite online sono aumentate soprattutto per i farmaci da banco, per i prodotti di profumeria e per l’edutainment (con il web diventato il primo canale coprendo oltre la metà del mercato). Ma è nell’elettronica di consumo che l’e-commerce ha registrato il maggior fatturato aggiuntivo, grazie all’espansione di +10,9% delle vendite.

Circa un terzo dei consumatori, inoltre, dichiara di avere sfruttato modalità di acquisto e di delivery più flessibili, come ordini in remoto (pc o telefono) con ritiro in punto vendita oppure ordini in store con consegna a domicilio. E i canali digitali sono sempre più presenti in tutte le fasi del percorso di acquisto del consumatore, dalla scoperta del brand alla fase di "conversione”, diventando sempre più importanti anche come canali di marketing.

Resta sempre importante, però, continuare a curare l’esperienza di acquisto in store. Nella dialettica tra negozi digitali e fisici, infatti, questi ultimi continuano a essere i preferiti dagli italiani nella maggior parte dei mercati del Non Food (con l’eccezione di libri, giocattoli e piccoli elettrodomestici) e lo sono in modo spiccato per quei prodotti dove il livello di complessità dell’acquisto richiede la consulenza o il supporto degli addetti alla vendita, come nel caso di bricolage, telefonia/informatica e grandi elettrodomestici. Da considerare, poi, che l’integrazione fisico-digitale ha assunto una crescente centralità nella customer journey e già in diversi comparti del Non Food i retailer fisici hanno saputo sfruttare le nuove tecnologie per valorizzare e differenziare l’esperienza proposta ai clienti, con risultati interessati, in particolare, nei comparti dell’abbigliamento e dei casalinghi.

Ma nonostante i servizi offerti, anche nel 2021 si confermano le difficoltà della rete distributiva nazionale non alimentare manifestate da diversi anni: il commercio al dettaglio fisso specializzato nel Non Food chiude l’anno con poco più di 457,3 mila punti vendita (-1,2%). Nelle grandi superfici specializzate, dove elettrodomestici bruni, articoli per lo sport e abbigliamento e calzature fanno la parte del leone, tutti i comparti, ad eccezione di alcuni nell’elettronica di consumo, hanno recuperato spazi di mercato, e sarà sempre più importante per questo canale consolidare il legame con i propri clienti, anche attraverso strumenti legati alla tecnologia e al digitale.

La rete delle grandi superfici alimentari cresce leggermente, ma risulta sempre poco rilevante nel mondo Non Food, con solo cancelleria, giocattoli e tessile a superare il 10% di quota di mercato in questo canale. A completare il quadro della distribuzione moderna, le grandi superfici non specializzate: nel 2021 la rete dei cash & carry è rimasta sostanzialmente invariata, mentre i grandi magazzini hanno continuato a crescere confermando la profumeria primo comparto per quota di mercato (34,3%).

Lo scenario commerciale cambia anche geografia: nel 2021 perdono terreno il commercio urbano nelle aree centrali e i centri commerciali, anche se rappresentano ancora circa l’84% della rete distributiva non alimentare, a favore del commercio nelle periferie urbane e dei parchi commerciali extraurbani. Anche i 28 factory outlet esistenti in Italia hanno registrato un trend espansivo (+1,5% il numero dei punti vendita).