Cbre ha pubblicato ‘Italia real estate market outlook 2021’, una dettagliata ricerca sul futuro del settore immobiliare, il quale sconta, come tutto il sistema Paese, il trauma e gli sconvolgimenti portati dalla pandemia, probabilmente con la sola eccezione del segmento residenziale e di quello logistico.

Per il solo mercato distributivo l’analisi, che ripercorre i fenomeni emersi nel 2020, sostiene che, nel 2021, si assisterà, a monte, soprattutto a una normalizzazione della crescita dell’online sul totale delle vendite al dettaglio, grazie al recupero dei canali fisici. Tuttavia, per il consumatore, ormai, non esistono più discontinuità tra online e offline.

Al momento “proprietari immobiliari e tenant affrontano la crisi con un approccio di dialogo, che mira a superare gli impatti a breve termine”. I primi, in ogni caso, anche per evitare esiti peggiori, si sono dimostrati e si dimostreranno ancora piuttosto flessibili verso commercianti. Anche la pressione sui canoni in posizioni prime rimane sostenibile sul lungo periodo e non si osservano significativi scostamenti rispetto al pre-pandemia.

Contemporaneamente nelle posizioni secondarie, in particolare nei centri commerciali, si osserva una certa propensione all'alleggerimento del tasso di sforzo (rapporto fra costi di occupazione e vendite dichiarate) e all'abbassamento del canone minimo garantito.

Il 2020 si chiude con poco meno di 200.000 mq di cantieri completati, in parte a causa del rallentamento delle attività di sviluppo in seguito alle misure di contenimento dei contagi. Non a caso la gran parte delle inaugurazioni è avvenuta nell’ultimo trimestre dell’anno e non si osservano, per ora, ‘stralci’ di iniziative già avviate, o prossime all’avvio.

La pipeline 2021-2022 vedrà, però, la realizzazione di oltre 400.000 metri quadrati. Svetta la città metropolitana di Milano, con 240.000 mq, di cui 100.000 nel solo confine comunale: dal Merlata Bloom di Nhood (70.000 mq), agli interventi di trasformazione e recupero, in chiave commerciale, di aree prossime alle high street.

Per le grandi operazioni di refurbishment va citato il Centro Leonardo di Roma Fiumicino (100.000 mq e più di 200 negozi), che si presenterà nella sua nuova veste entro la fine del 2021.

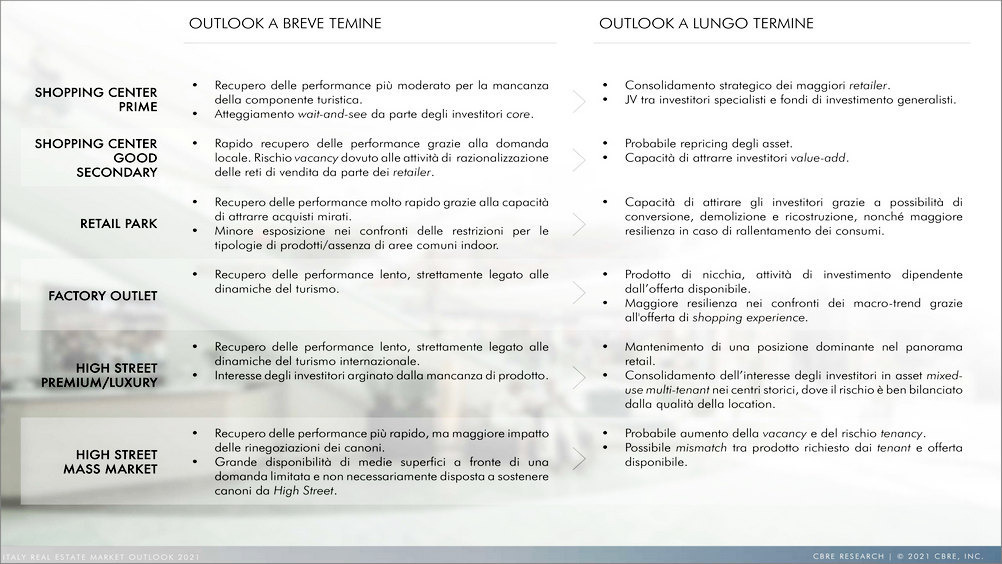

Le previsioni a breve, per gli shopping center prime, sono di un recupero delle performance moderato, a causa della mancanza della componente turistica, mentre l’atteggiamento dei grandi investitori sarà caratterizzato da una prudente osservazione.

Per i centri commerciali di rilievo, in posizione secondaria, il pronostico è di una rimonta veloce, grazie a una domanda locale di spazi più vivace. Sussiste però il rischio di mancata occupazione di spazi (vacancy) per via delle ingenti opere di razionalizzazione delle reti di vendita.

Retail park: anche qui Cbre ipotizza un rapido recupero, grazie alla capacità di attrarre acquisti mirati. Al contrario i factory outlet continueranno a pagare lo scotto delle incerte dinamiche del turismo.

Andamento lento nelle high street - pesa, di nuovo, la latitanza del turismo, in questo caso internazionale -, con un interesse degli investitori arginato dalla mancanza di prodotto. Il segmento delle vie del lusso avrà performance più rapide, ma contrassegnate dall’impatto delle rinegoziazioni dei canoni.

Le vie commerciali mass market, infine, dimostreranno una rilevante disponibilità di medie superfici, a fronte di una domanda limitata e non necessariamente disposta a sostenere alti livelli di affitto.