di Luca Salomone

L’ufficio studi di Mediobanca, nel suo ultimo rapporto sulla Gdo, pubblicato nei giorni scorsi, non è certo tenero con il retail italiano quando si tratta di sostenibilità.

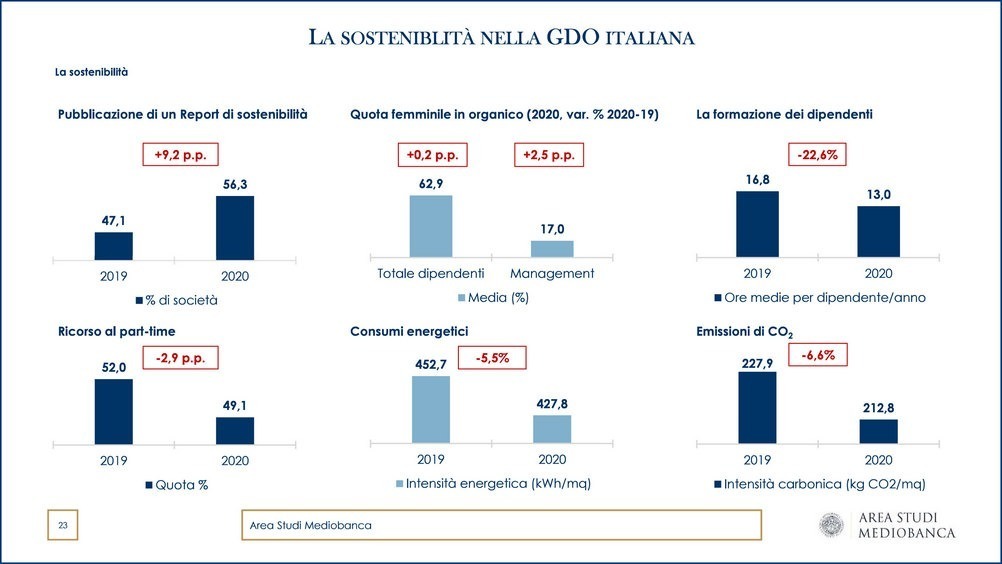

Se il problema è argomentato in modo diffuso, specie sui relativi siti Internet, la forbice tra le società estere e quelle nazionali è evidente. Considerando la redazione di un vero e proprio bilancio ambientale si scopre che praticamente tutti gli stranieri lo fanno, mentre gli italiani si attestano al 56,3 per cento, sebbene in aumento del 9,2 sul 2020.

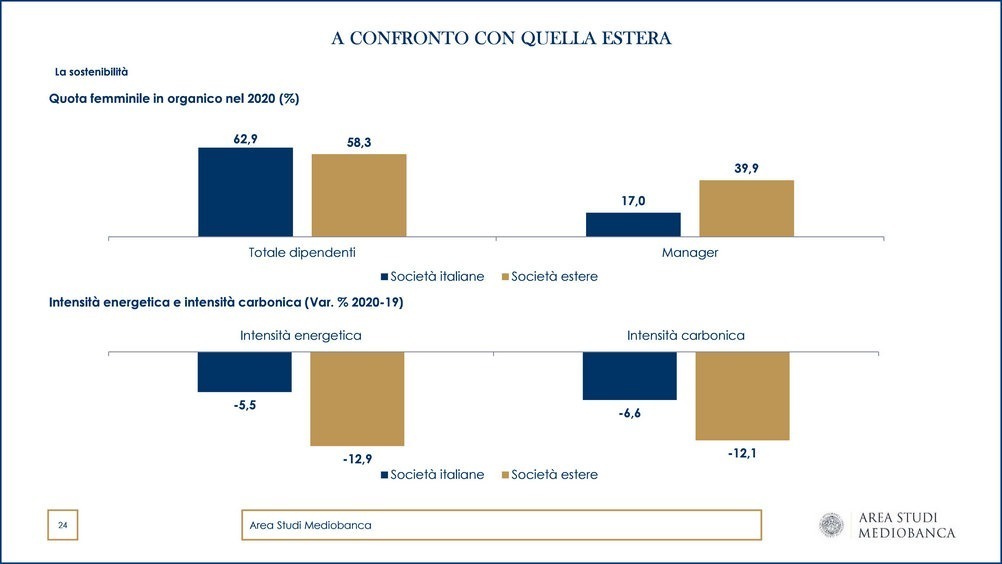

Quanto alle risorse umane, nonostante una forza lavoro femminile complessiva simile (62,9% in Italia, 58,3 all’estero), il divario aumenta per le posizioni manageriali: oltre confine l'incidenza sfiora il 40%, ma da noi si ferma al 17 per cento.

E ancora. La quota di rifiuti che viene differenziata è pari al 67,7% in Italia e al 72% all’estero. L’impegno profuso dai retailer stranieri per ridurre l’impatto ha portato a risultati più soddisfacenti: le grandi insegne estere hanno ridotto l’intensità energetica del 12,9% e quella carbonica del 12,1%, quelle nazionali rispettivamente del 5,5 e del 6,6 per cento.

Quelli che non ce la fanno

Ma qual è il peso della sostenibilità? Alla domanda risponde una recente analisi di Cerved, “Il rischio di transizione nel sistema produttivo italiano”: sono 35.000 le società di capitali messe a rischio dagli investimenti per la transizione ecologica.

Si tratta, in particolare, di aziende del Sud, con filiere a elevate emissioni, come siderurgia, agricoltura, industria estrattiva, spesso di grandi dimensioni. Queste potrebbero non reggere l’urto degli investimenti necessari a riconvertire i processi di produzione e uniformarsi agli obiettivi europei di emissioni zero al 2050.

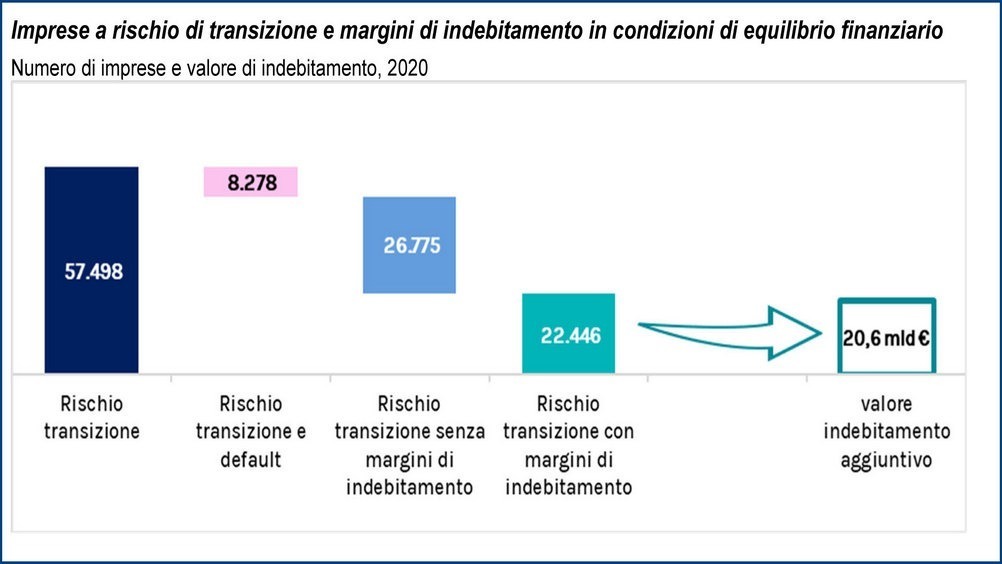

La migrazione richiederà forti somme per circa 57.000 imprese (l’8,4% del campione), che danno lavoro a 1,3 milioni di addetti e in cui si concentrano 285 miliardi di euro di debiti finanziari.

Di queste, come detto, ben 35.000 (5% del campione), stando agli score di rischio creditizio e ai bilanci, non avrebbero i fondamentali necessari per sostenere un tale impegno, senza compromettere il proprio equilibrio.

Il volume degli investimenti

«La transizione verso un modello più sostenibile – precisa Andrea Mignanelli, amministratore delegato di Cerved – è tuttavia una straordinaria opportunità per promuovere un salto tecnologico. Sappiamo che, per molte imprese, questo passaggio sarà difficile, ma abbiamo anche stimato un volume di investimenti pari a 20,6 miliardi di euro da parte di 22.000 società con fondamentali sani, in comparti che richiederanno trasformazioni profonde.

Il potenziale richiesto - continua Mignanelli - potrebbe essere, in parte, affrontato impiegando in modo opportuno le risorse del Pnrr. «I fondi potrebbero essere usati per supportare processi di riconversione sostenibile di Pmi con difficoltà finanziarie causate dal Covid, ma con prospettive interessanti, in grado di generare valore nel medio periodo. Gli imprenditori dovranno misurare i progressi e certificare la sostenibilità dell'azienda con rating Esg, anche per intercettare la grande massa di risorse».

Le classi di rischio

L’indagine di Cerved si basa sulla tassonomia Ue delle attività sostenibili, incrociata con un’ampia serie di informazioni aggiuntive, legate ai bilanci e agli score di rischio creditizio, e consente di collocare tutte le società italiane in una classe di rischio transizione.

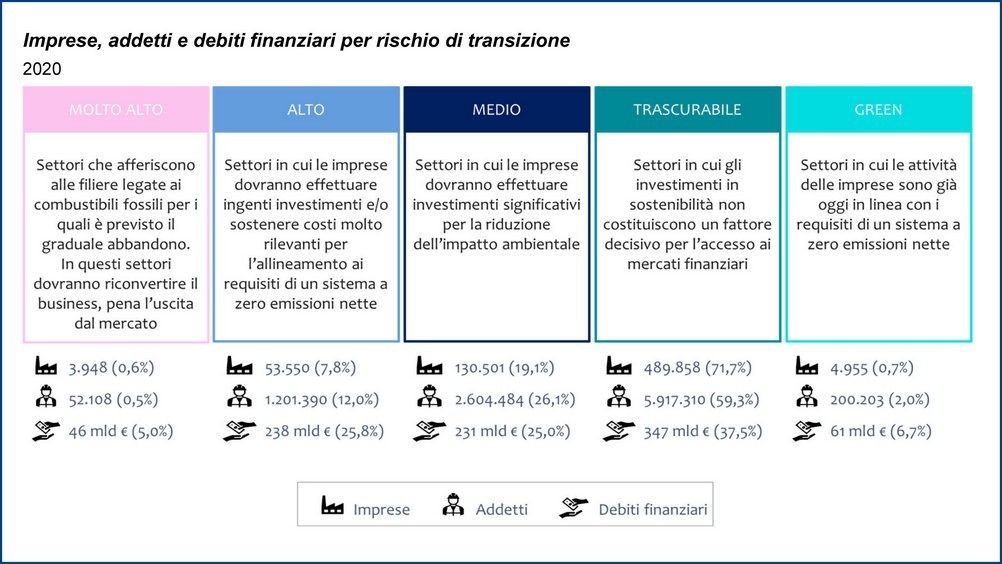

Nella classificazione comunitaria le classi di rischio “molto alto” e “alto” comprendono, naturalmente, i settori a maggiori emissioni, che per continuare a operare dovranno intervenire pesantemente e riconvertire la produzione, o ristrutturare molti impianti, come quelli legati all’estrazione, lavorazione e commercializzazione di combustibili fossili (in dismissione), o alla produzione di energia elettrica da fonti non rinnovabili.

Sono in tutto - ripetiamo - 57.498 aziende (di cui 3.948 a rischio “molto alto” e 53.550 a rischio “alto”), pari all’8,4% di quelle censite, che impiegano circa 1,3 milioni di dipendenti (il 12,5% del totale) e sono esposte con il sistema creditizio per oltre 285 miliardi, il 30,8% dei debiti finanziari complessivi.

I settori a rischio “medio” comprendono invece la gran parte delle attività manifatturiere che, seppure interessate in misura minore dalle nuove regole, dovranno comunque ridurre l’impatto ambientale attraverso adeguamenti: circa 130.000 imprese (il 19,1% del campione), con 2,6 milioni di addetti (26,1%) e 231 miliardi di debiti finanziari (25%).

Le aree e i settori più coinvolti

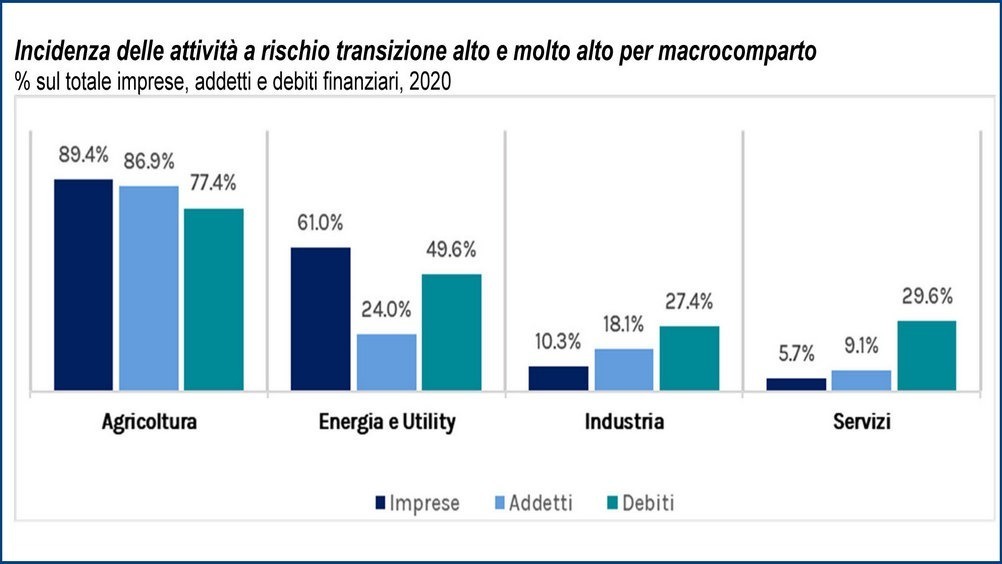

Il maggiore affollamento di imprese a rischio di transizione alto o molto alto si registra nell’agricoltura, con l’89,4% di società che dovranno fare investimenti rilevanti per ridurre le emissioni, seguita dall’energia e dalle utility (61%). Più basse le quote osservate nell’industria (10,3%) e nei servizi (5,3%).

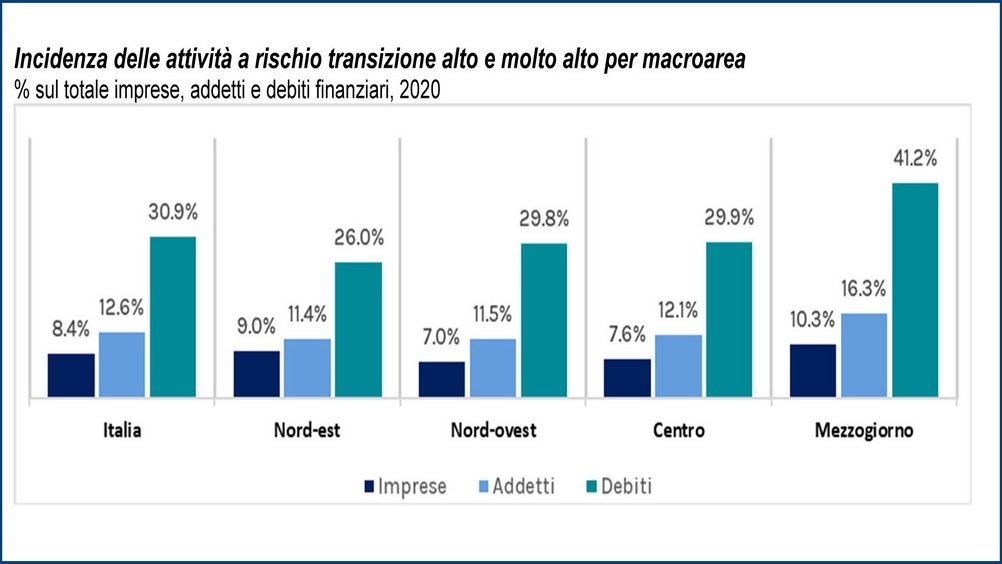

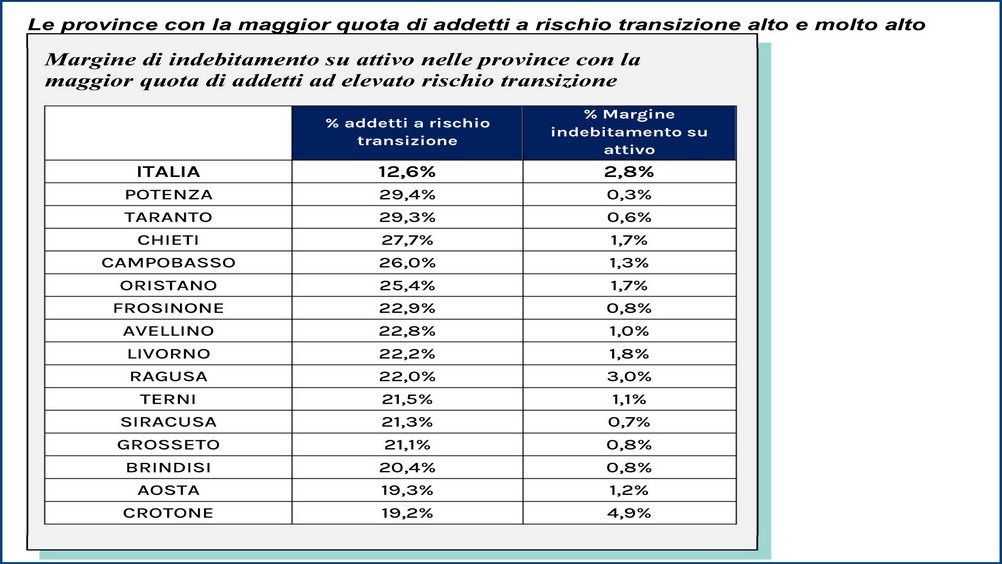

Le province che nei prossimi anni potrebbero subire i maggiori costi della riconversione produttiva, perché specializzate in attività con alte emissioni, sono quasi tutte al Sud: Potenza, dove si concentra l’industria dell’automotive, e Taranto, su cui pesa la lavorazione dell’acciaio, seguite da Chieti, Campobasso, Avellino, Frosinone, Livorno, Terni e Aosta. Siracusa è penalizzata del peso occupazionale della petrolchimica, mentre Ragusa e Grosseto figurano ai primi posti nel comparto agricolo e dell’allevamento.

(Fonti grafici e tabelle: Mediobanca e Cerved)