La pandemia ha innescato, questo lo sanno ormai anche i bambini, una vera rincorsa al commercio elettronico, accelerando una rivoluzione distributiva verso il digitale che, molto probabilmente, sarebbe avvenuta lo stesso, ma in tempi più lunghi e con eventi non traumatici.

Quale sarà per il retail fisico il costo della modernizzazione forzata? Qual è il lato oscuro dell'e-commerce? Per la sola Italia la stima della società di consulenza internazionale Alvarez&Marsal - e di Retail Economics - è di un aggravio di 3,7 miliardi di euro nei prossimi 5 anni.

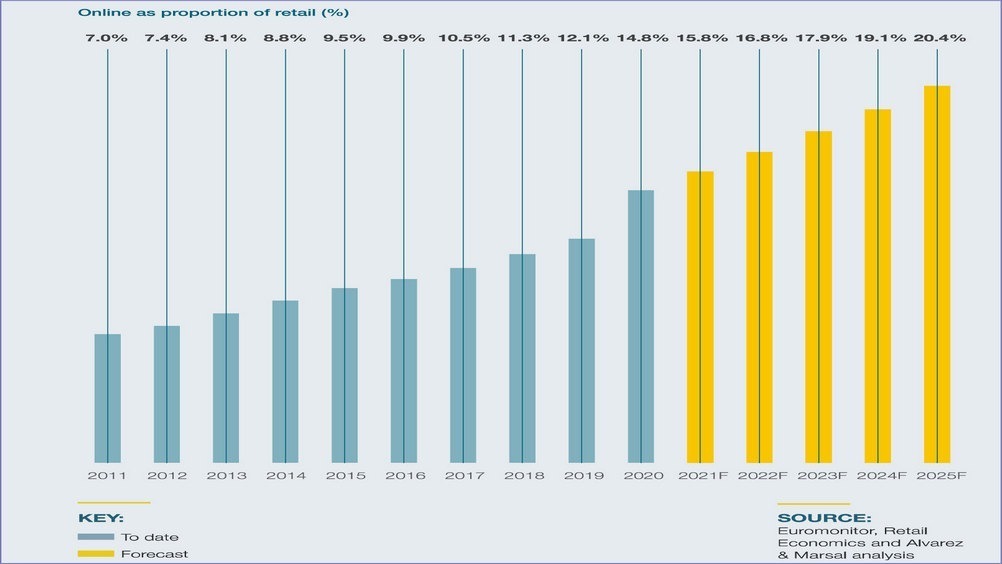

Il dato emerge dalla ricerca ‘True cost of online’ riferita a 6 Paesi europei – Gran Bretagna, Germania Francia, Spagna, Italia e Svizzera –, condotta su 250 società distributive, sia generaliste, sia specializzate, per un fatturato aggregato di oltre 2.000 miliardi di euro e su 3.000 nuclei familiari.

Sommando tutte le nazioni l’impatto, sempre in un lustro, toccherà i 35 miliardi di euro di maggiori investimenti, minori margini, concorrenza dei pure player.

Ma da dove scaturisce un simile 'buco'? Sia dalla perdita/spostamento di quote e vendite dal tradizionale al digitale, sia dai costi di adeguamento ai nuovi paradigmi di multicanalità, che comportano il potenziamento dello staff dedicato al commercio elettronico, nonché l’acquisizione di competenze specifiche tramite azioni di formazione su vasta scala, dalla stipula di partnership, con società esperte nel consolidamento delle vendite telematiche, ma soprattutto da elementi gestionali: rapporti con i fornitori, logistica, governo dei resi.

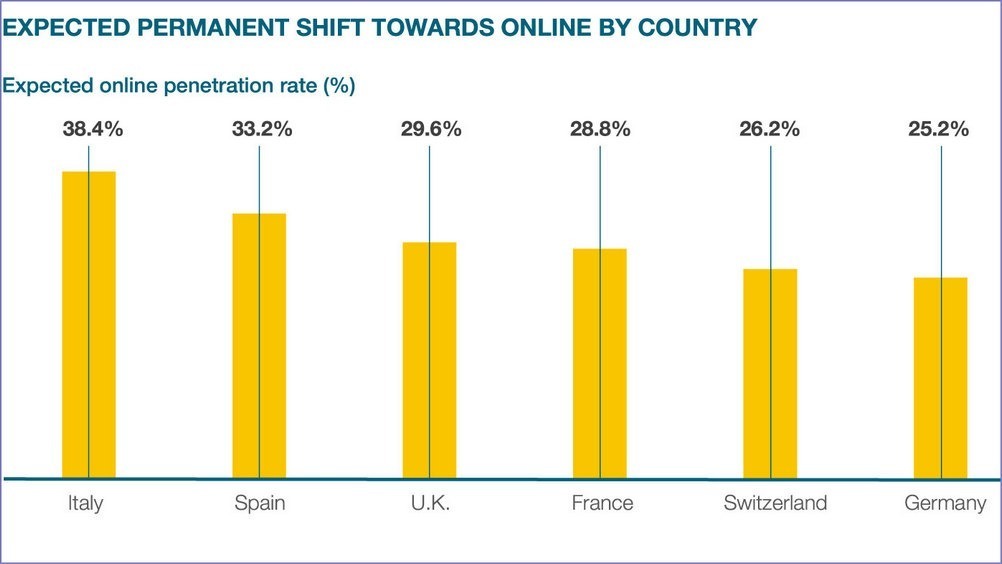

La propensione allo spostamento permanente di una bella fetta degli acquisti sull’online sarà, secondo gli interpellati, più marcato in Italia (38,4%) e in Spagna (33,2), e meno nelle nazioni con un grado di informatizzazione più alto, già prima del Covid: Gran Bretagna 29,6, Francia 28,8, Svizzera 26,2 e Germania 25,2.

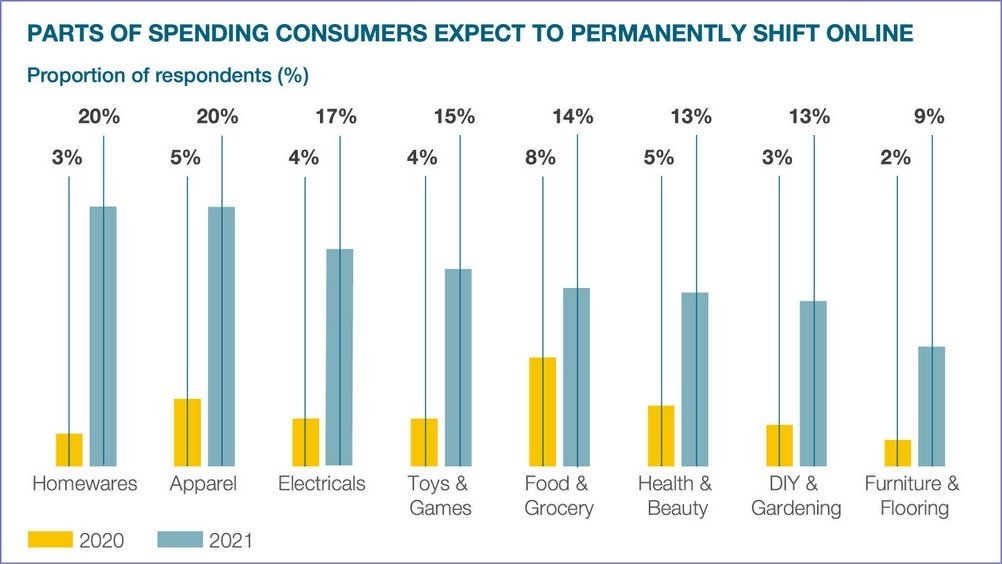

Le merceologie più coinvolte nella rivoluzione digitale saranno i prodotti per la casa e l’abbigliamento (20% di quota online già a fine 2021), elettronica (17%) giocattoli (15%), ma anche food & grocery (14%), igiene e bellezza (13), fai da te e giardinaggio (13%), mobili (9%).

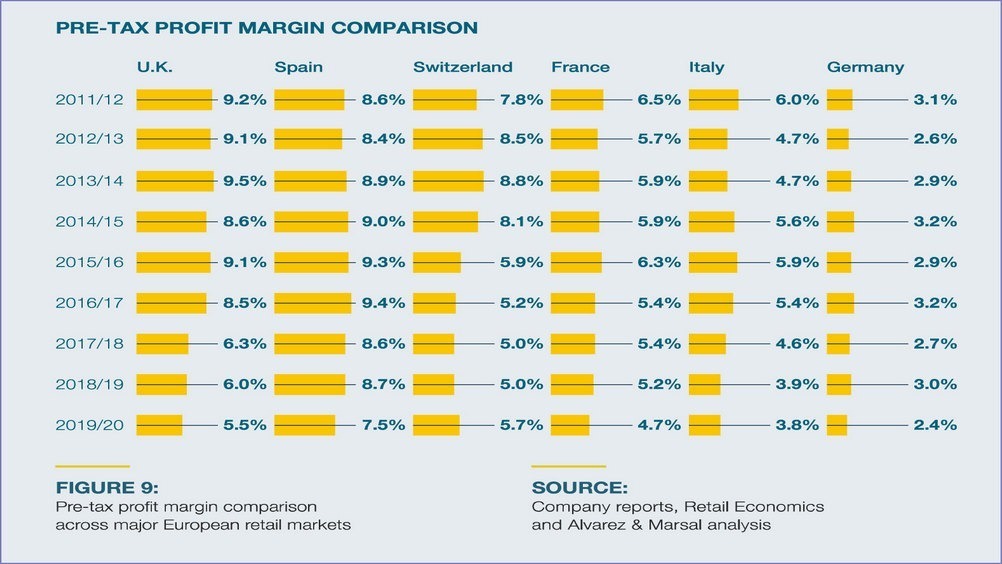

Uno dei risultati più preoccupanti sarà la caduta dei margini di profitto, già in contrazione prima della pandemia, e destinati ad assottigliarsi ulteriormente, un fenomeno solo in parte compensato da maggiori vendite potenziali. Questo perché i margini dei retailer misti si aggirano attualmente intorno al 5,2%, mentre quelli dei pure player viaggiano sull’1,4. Dunque, le catene prevalentemente fisiche dovranno fare uno sforzo molto intenso per mantenersi competitive.

Secondo Agi, che ha raccolto alcune dichiarazioni dei dirigenti di Alvarez & Marsal “sarà proprio l’Italia il Paese che più di tutti in Europa vedrà assottigliarsi i margini dei retailer: entro il 2025 la redditività del settore scenderà infatti dal 3,5% al 2,6. Una perdita di quasi un punto percentuale in un mercato già storicamente provato da profitti ridotti rispetto al resto d’Europa e dovuto soprattutto all’accelerazione dello shift sul digitale, che ha caratterizzato il nostro Paese, dalla pandemia in poi, e che si prevede proseguirà a ritmi sostenuti nei prossimi anni”.

A livello globale – cioè nelle 6 nazioni – entro il 2024-25 i profitti della distribuzione lasceranno sul terreno 11 miliardi di euro, cosa che non si sarebbe verificata, o che sarebbe stata ammortizzata molto gradualmente, in uno scenario senza Covid.

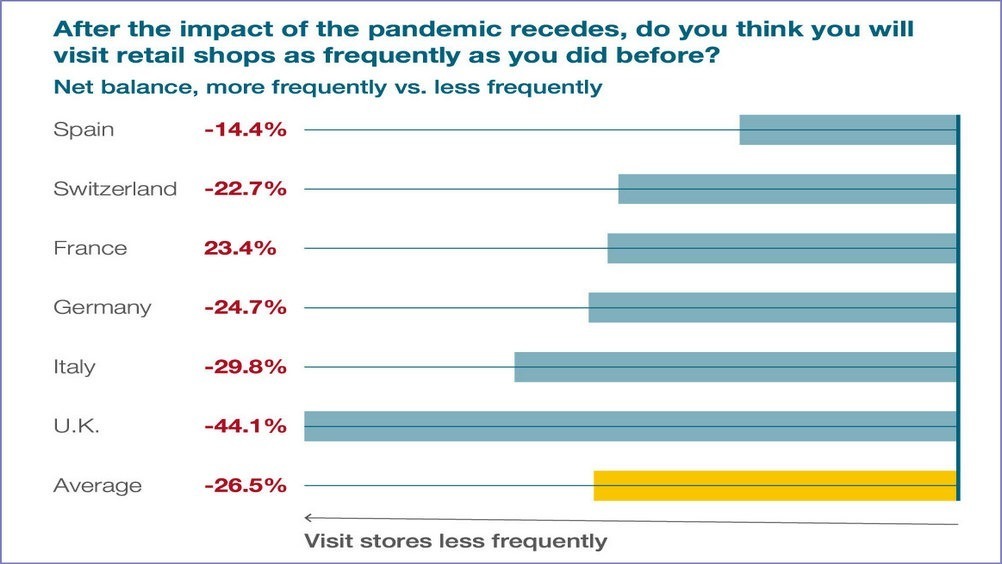

Non solo: a farsi sentire, nel prossimo quinquennio, sarà anche la sovraccapacità degli spazi dedicati al retail fisico: “Prima della pandemia – si legge nella ricerca – esisteva già un eccesso di superficie commerciale, che, per la sola Gran Bretagna, si può quantificare in un 20% circa. Questi fenomeni, con l’adeguamento alla multicanalità, aumentando il livello di 'vacancy', faranno scendere i canoni. Per molti distributori, con la pandemia è iniziato così un processo di correzione anche immobiliare, per trovare il giusto equilibrio fra il canale tradizionale e la vendita online. In molti casi ci saranno forti negoziazioni per ottenere condizioni di affitto più convenienti e flessili”.

Impatti molto forti si avranno, infine, sulla catena logistica, che avrà bisogno di nuove competenze, di maggiore efficienza, di analisi della domanda ancora più frequenti e capillari, della progettazione di packaging studiati in funzione della consegna a domicilio, della gestione puntuale dei resi e dell’ultimo miglio.

Fonte della galleria iconografica: Alvarez&Marsal e Retail Economics