di Luca Salomone

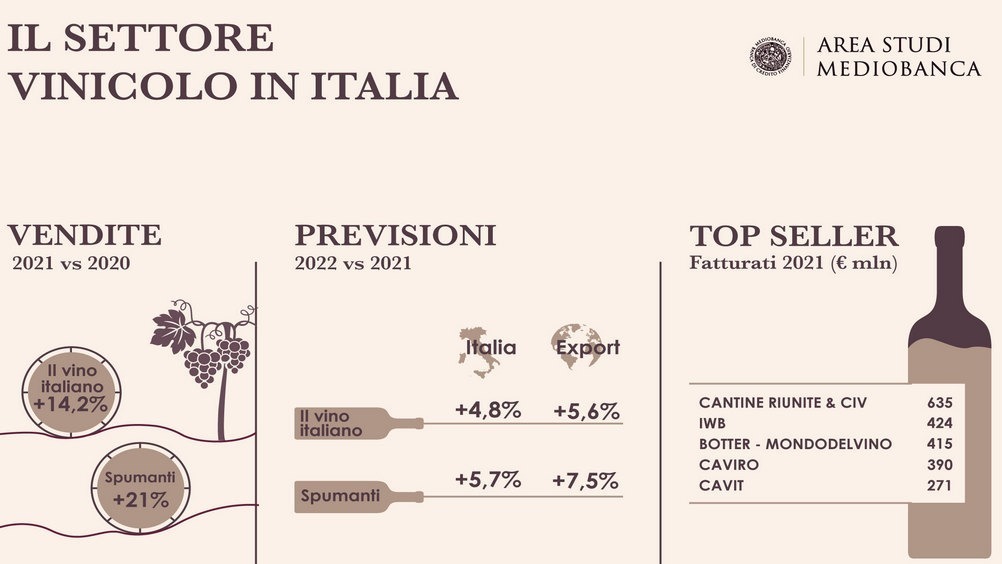

Vino italiano a tutta forza, secondo l’area studi di Mediobanca. Il consueto rapporto annuale, svolto sulle 251 principali società di capitali italiane con fatturato 2020 superiore ai 20 milioni di euro e ricavi aggregati pari a 9,3 miliardi di euro (85,3% del fatturato nazionale), indica che le aspettative dei produttori sono di una crescita del 4,8% per il 2022, che potrebbe toccare il 5,6% per la sola componente export. A spingere sono gli spumanti (+5,7% i ricavi, +7,5% l’export), ma anche i vini fermi: +4,6% e +5,3% oltre confine.

La Gdo deve temere l'online?

Più scettici sul futuro gli operatori impegnati nell’off trade, ossia Gdo e retail, in parte penalizzati dal maggiore ricorso alla vendita diretta e dall’esplosione dell’online. Il commercio elettronico, intercettato per il 90% da piattaforme specializzate, ha fatto segnare, nel 2020 una variazione positiva del 132,8% sul 2019. Va detto, però, che il 2020, considerato singolarmente, non fa molto testo. Il 2021, secondo altri osservatori, pur confermando una stabilizzazione di Internet nelle abitudini di acquisto ha infatti evidenziato una crescita ancora significativa, ma non certo a tripla cifra e intorno al +40-50 per cento.

Tornando a Mediobanca, la classifica dei principali pure player è guidata da Tannico che, nel 2020, ha totalizzato ricavi per 37,1 milioni di euro, in crescita dell’83% sul 2019. Aumenti a tripla cifra per Vino.com (+218,7%) che, superando i 30 milioni di euro, ricopre la seconda posizione e per Bernabei (+160,4%) a 25,9 milioni, ma anche per tutti gli operatori di dimensioni più contenute.

Per i produttori il 2021 si è chiuso con un aumento del fatturato del 14,2% (+14,8% su mercato interno e +13,6% all’estero).

Il margine Ebit ha riportato un lieve aumento, al 6%, rispetto al 5,4% del 2020, mentre il risultato netto è passato dal 4,2 al 4,3% del giro d’affari.

I vini frizzanti (+21%), come detto, hanno accelerato più dei vini fermi (+12,4%) mentre le cooperative hanno contenuto la crescita al 9,2% (+19,6% le non cooperative).

Oltre confine prevalgono i mercati di prossimità, come i Paesi dell’Unione europea, che polarizzano il 41,2% delle nostre uscite, poco prima del Nord America che resta fondamentale, con una quota del 34,1 per cento. In forte crescita (+22,8%), poi, l’America centro-meridionale.

Il 2021, inoltre, ha confermato il ruolo e la stabilità della moderna distribuzione, con il 35,6% del mercato e una crescita in valore del 13,5 per cento, grazie al successo dei vini di fascia alta. In ripresa, grazie al progressivo attenuarsi delle misure sanitarie, il mondo Horeca (+28,1%).

Premium è bello, ma la metà è basic

Due le tendenze emergenti: la premiumizzazione dei consumi e la maggiore attenzione alla sostenibilità, che spiegano gli aumenti a doppia cifra dei vini iconici (+33,2%) e di fascia alta (+20,2%). Contenuti, ma comunque presenti, le crescite dei prodotti di base (+8,7%), i quali rappresentano, in ogni caso, la metà delle vendite complessive.

Tiene il biologico, in aumento dell’11%, per una quota di mercato del 3,3%, mentre compie un balzo in avanti il vino vegano (+24,8%), con un’incidenza comunque piuttosto contenuta e pari al 2,2% del totale. Cresce l’interesse per i vini naturali (+6,9%) e biodinamici (+2,4%), che sono un prodotto decisamente di nicchia, con l’1% del mercato ciascuno.

Nel 2021 importanti operazioni di fusione e acquisizione hanno trasformato la classifica dei produttori nazionali.

La leadership resta appannaggio del gigante cooperativo Cantine Riunite-Giv, con un fatturato di 635,2 milioni (+9,7% sul 2020).

I nuovi assetti proprietari

Al secondo posto emerge però una società non cooperativa, Italian wine brands (423,6 milioni di euro) che sale di cinque posizioni dopo l’acquisizione di Enoitalia e della statunitense Enovation brands. Completa il podio il Botter-Mondodelvino (di fondo Clessidra), in crescita del 19,3% sul 2020, fino a 415 milioni.

Seguono altre cinque società con ricavi superiori a 200 milioni: la cooperativa romagnola Caviro, il cui fatturato 2021 pari a 389,9 milioni di euro è cresciuto del 7,7%, la trentina Cavit (fatturato 2021 pari a 271 milioni di euro, +29,2% sul 2020), la toscana Antinori (265 milioni di euro, +24,6% sul 2020), la veneta Santa Margherita (220,6 milioni, +28,3%) e la piemontese Fratelli Martini, che ha realizzato un +5,4%, portandosi a 219,4 milioni di euro.

Per incremento dei ricavi domina la scena Tenute Piccini di Casole d’Elsa (Siena) con un +61% sul 2020 che la colloca davanti a gruppo Lunelli (+57,6%), a Terra Moretti (+47,6%), a Serena Wines 1881 (+40,1%) per chiudere con il +32,7% di Villa Sandi.

Osservando la redditività (risultato netto/fatturato), il 2021 vede in testa le società toscane e venete: Frescobaldi (25,6%), Santa Margherita (21,3%) e Antinori (17%).

Alcune aziende, infine, hanno una quota di export molto elevata, in certi casi praticamente totalitaria: Fantini Group tocca il 97,4%, Ruffino il 94,5 e il polo Botter-Mondodelvino il 91,1 per cento.